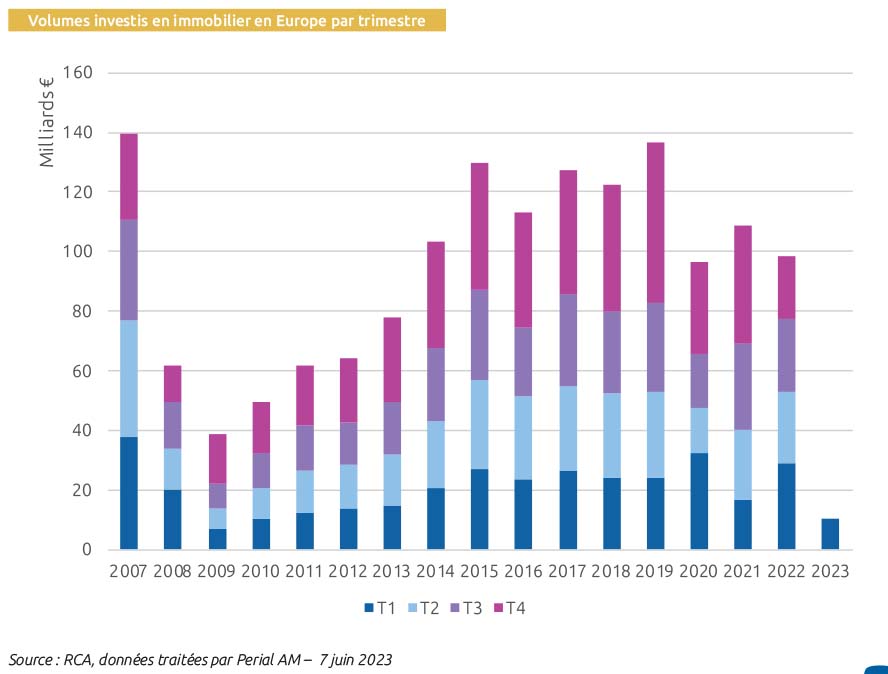

Pas de reprise du marché de l’investissement immobilier ce trimestre

Le marché de l’investissement immobilier en Europe enregistre un premier trimestre relativement faible, à hauteur de 34 milliards d’euros, soit un volume en baisse de 60 % après le record du T1 2022. Le ralentissement du marché concerne l’ensemble des géographies et des typologies, à de rares exceptions près, démontrant que la faible activité n’est pas à rapprocher d’une remise en question des fondamentaux immobiliers. Trois facteurs expliquent principalement cette baisse : la hausse des coûts de financement limitant les capitaux à investir, la réduction de l’allocation en immobilier de certains acteurs ayant des contraintes de liquidité, et un certain attentisme de la part des vendeurs et acquéreurs actifs sur le marché, dans un contexte de remontée forte et rapide des taux de rendement.

A l’échelle des pays, la France et l’Espagne se distinguent avec des volumes en baisse mais de manière moins significative que pour les autres pays. Le marché de l’investissement des bureaux en Ile-de-France a ainsi été animé par deux transactions exceptionnelles, supérieures à 800 millions d’euros, tandis que le marché espagnol a tiré son épingle du jeu en proposant des taux de rendement plus attractifs et des produits recherchés par les investisseurs (résidentiel et hôtellerie). A noter en Europe ce trimestre la bonne dynamique des transactions supérieures à 200 millions, les potentiels acquéreurs, notamment nordaméricains, ayant bénéficié de l’environnement moins compétitif pour réaliser des signatures opportunistes.

A l’échelle des typologies, le bureau conserve la première place avec de plus de 10 milliards d’euros enregistrés par RCA. Si les volumes sont beaucoup moins importants avec respectivement 3 et 1 milliard(s) d’euros investi(s), les secteurs de l’hôtellerie et de la santé affichent des niveaux de transactions plus proches de leur moyenne décennale alors que la forte reprise du tourisme et les changements démographiques en cours ont rassuré les investisseurs même dans cet environnement troublé.

La décompression des taux de rendement immobiliers s’est poursuivie ce trimestre pour l’ensemble des typologies d’actif, portée par la remontée des taux directeurs, la hausse des coûts de financement et le manque de compétition sur le marché. Le secteur de la logistique a connu la décompression la plus importante en moyenne en Europe alors que ses taux s’étaient fortement comprimés ces dernières années.

Si les volumes ne devraient pas rebondir durant le trimestre à venir au regard des transactions en cours, la correction plus rapide que prévu des taux de rendement en immobilier et la stabilisation des coûts de la dette devraient permettre au marché de connaître un regain d’activité une fois l’environnement monétaire stabilisé. Les prix pourraient alors repartir à la hausse pour les actifs recherchés tant par les locataires que les investisseurs, en répercussion de la progression des valeurs locatives permise par l’inflation des derniers trimestres.